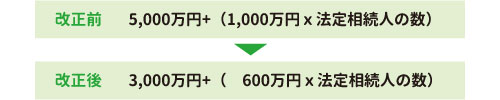

1. 基礎控除の改正

基礎控除の金額が下記の表のとおり60%に大きく減額されるため、相続税の申告が必要となる人の割合が高くなりました。

2.税率の改正

下表のとおり税率区分が、6段階から8段階に変更され、2億円超から3億円以下の部分は40%から45%へ引上げ、6億円超の部分は50%から55%へ引上げられました。

| 【平成27年1月1日以降の場合】相続税の速算表 | ||

| 法定相続分に応する取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円越 | 55% | 7,200万円 |

3.税額控除の改正

未成年者控除および障害者控除の控除額が増額されました。

4.小規模宅地の特例の改正

小規模宅地の特例とは、被相続人または被相続人と生計を一にしていた被相続人の親族の事業用または居住用に使用していた土地で要件を満たす場合は限度面積までの部分について、評価額を50%~80%減額することができます。

舞鶴市・福知山市・綾部市の相続不動産専門店のエコ・ビータ

只今、無料相談を受付中です。

▼ 事前予約はコチラから ▼